|

Để bãi bỏ thuế khoán theo tinh thần Nghị quyết số 68 của Bộ Chính trị và Nghị quyết số 198 của Quốc hội, Bộ Tài chính đã xây dựng Đề án “Chuyển đổi mô hình và phương pháp quản lý thuế đối với hộ kinh doanh khi xóa bỏ thuế khoán”. Đề án này chỉ rõ, phát triển kinh tế tư nhân trở thành động lực quan trọng của nền kinh tế quốc gia. Trong đó, khu vực hộ kinh doanh góp phần quan trọng vào tăng trưởng và thu ngân sách cũng như giải quyết các vấn đề việc làm và an sinh xã hội. Tuy nhiên, phương thức quản lý thuế khoán đối với hộ kinh doanh hiện đã bộc lộ nhiều bất cập về tính công bằng, minh bạch.

Hoạt động sản xuất kinh doanh của khu vực kinh tế tư nhân ngày càng đa dạng, linh hoạt, quy mô ngày càng lớn. Với sự hỗ trợ của công nghệ, hộ kinh doanh tiếp cận dễ dàng với các giải pháp công nghệ hiện đại, các hình thức thanh toán số. Nhờ đó, tính minh bạch trong hoạt động sản xuất kinh doanh ngày càng cao. Tuy nhiên, tỷ lệ hộ kinh doanh áp dụng theo hình thức thuế khoán, không thực hiện hoặc thực hiện không đầy đủ chế độ sổ sách kế toán, hóa đơn chứng từ chiếm tỷ lệ lớn. Điều này tạo nên lỗ hổng trong công tác quản lý hộ kinh doanh, tiềm ẩn nguy cơ thất thu thuế.

Đề án cũng chỉ ra, chính sách thuế và thủ tục quản lý hộ kinh doanh có sự khác biệt đáng kể so với doanh nghiệp, vô tình tạo ra lợi thế cho mô hình hộ kinh doanh so với doanh nghiệp về chi phí tuân thủ pháp luật. Thực trạng này đòi hỏi cần đổi mới chính sách và phương pháp quản lý thuế đối với hộ kinh doanh nhằm tạo môi trường kinh doanh bình đẳng, khuyến khích hộ kinh doanh phát triển và chuyển đổi lên mô hình lên doanh nghiệp khi đủ điều kiện.

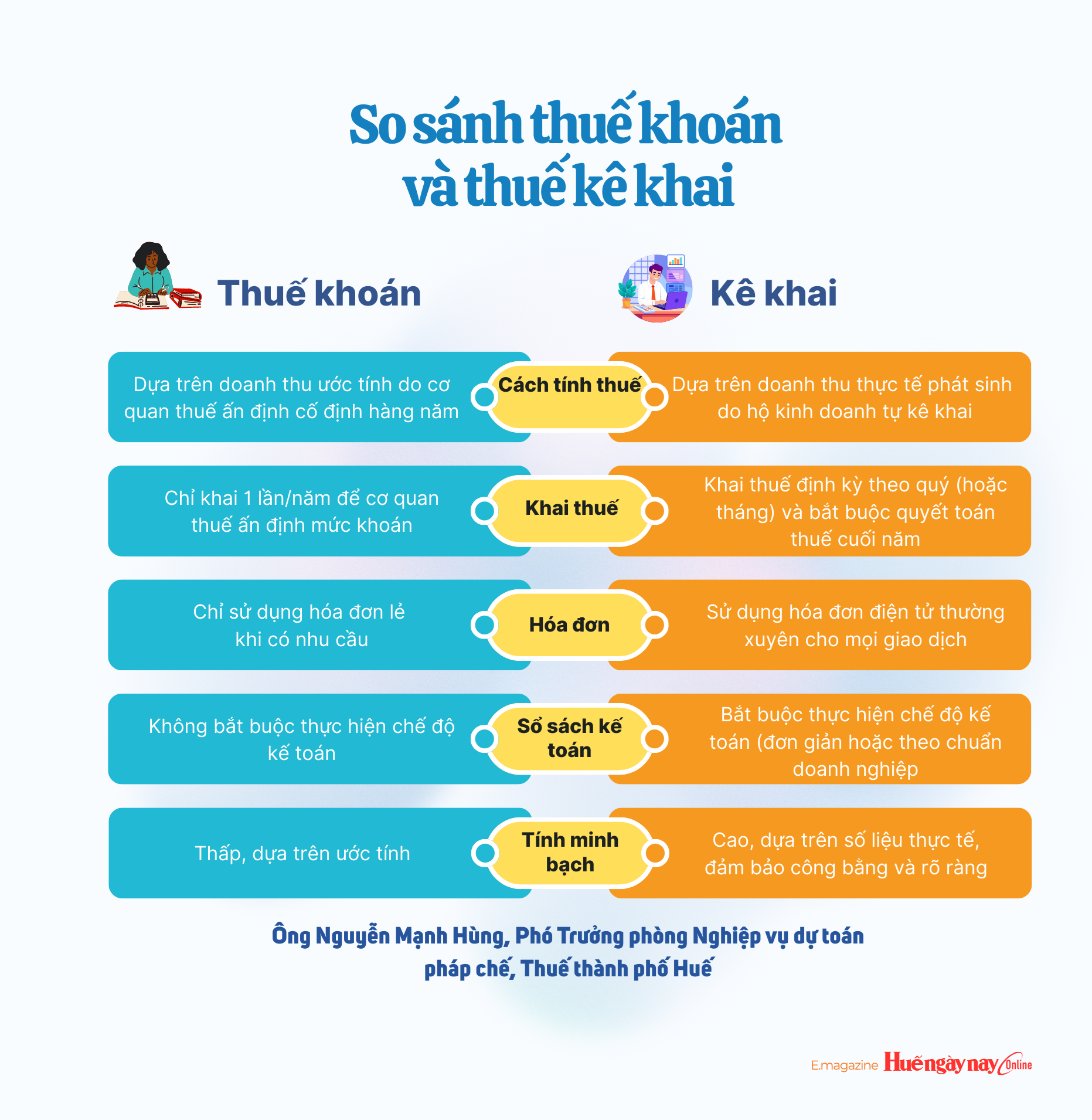

Thực tiễn mô hình quản lý thuế hộ kinh doanh hiện nay cũng cho thấy, khi áp dụng hình thức thuế khoán, hộ kinh doanh chỉ cần nộp một mức thuế cố định do cơ quan thuế ấn định, không cần kê khai chi tiết doanh thu, chi phí, không phải thực hiện chế độ kế toán, báo cáo tài chính như doanh nghiệp. Sự đơn giản, ít ràng buộc này vô tình đã tạo ra một “vùng an toàn” cho nhiều hộ kinh doanh.

Đa phần hộ kinh doanh không chịu áp lực về tính minh bạch trong doanh thu, không lo biến động nghĩa vụ thuế theo kết quả kinh doanh thực tế. Trong khi doanh nghiệp hoặc các hộ kinh doanh đã chuyển sang kê khai thuế đòi hỏi mọi hóa đơn, chứng từ, doanh thu đều phải ghi nhận, kê khai và chịu sự giám sát thường xuyên thì thuế khoán rõ ràng “dễ thở” hơn. Doanh nghiệp phải tuân thủ đầy đủ nghĩa vụ thuế, kế toán, lao động, bảo hiểm…, trong khi hộ kinh doanh có doanh thu tương đương lại chịu mức thuế thấp hơn và ít nghĩa vụ hơn. Điều này đã tạo nên môi trường cạnh tranh không lành mạnh, thậm chí tạo độ ỳ, khiến hộ kinh doanh “không muốn lớn”, thậm chí tìm cách để duy trì nhóm hộ nộp thuế khoán.

|

| |

Bà Nguyễn Thị Thùy Dương, hộ kinh doanh chuyên cung cấp các vật tư thiết bị tại phường Thuận Hóa bày tỏ, nhiều lần muốn đăng ký chuyển đổi lên doanh nghiệp để dễ dàng tiếp cận các chính sách hỗ trợ, giao dịch với các đối tác thuận tiện hơn. Song, bà còn khá e ngại khi chuyển đổi lên doanh nghiệp sẽ phải đối diện với thủ tục phức tạp liên quan đến thuế, sợ tăng chi phí tuân thủ, nhất là nguy cơ bị thanh tra kiểm tra thường xuyên. Chưa nói, các vấn đề liên quan đến việc minh bạch hóa đơn, chứng từ cũng khiến hộ kinh doanh áp lực.

Hiện, nhiều hộ kinh doanh đang áp dụng hình thức thuế khoán có doanh thu rất lớn, thậm chí tương đương hoặc vượt doanh nghiệp nhỏ và siêu nhỏ, nhỏ và vừa cũng là thực tế đáng bàn.

Theo tiêu chí xác định doanh nghiệp siêu nhỏ, nhỏ và vừa của Nghị định 80 của Chính phủ về quy định chi tiết và hướng dẫn thi hành một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa, tiêu chí xác định doanh nghiệp siêu nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng là doanh nghiệp có tổng doanh thu của năm không quá 3 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng. doanh nghiệp siêu nhỏ trong lĩnh vực thương mại và dịch vụ tổng doanh thu của năm không quá 10 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng. Trong khi, kết quả phân loại theo tiêu chí doanh thu của hộ kinh doanh trên địa bàn của Thuế thành phố cho thấy, trên địa bàn có 484 hộ kinh doanh có doanh thu từ 1- 3 tỷ đồng, 110 hộ kinh doanh có doanh thu trên 3 tỷ đồng. Con số này chỉ là bề nổi của tảng băng, bởi doanh thu thực tế của nhóm hộ này vẫn là câu hỏi cần được giải đáp.

Ở góc độ quản trị, tâm lý “không muốn lớn” của hộ kinh doanh là lực cản đối với quá trình phát triển kinh tế bởi sự không minh bạch sẽ hạn chế khả năng tiếp cận nguồn vốn tín dụng, thị trường cũng như các chính sách hỗ trợ. Điều này còn tạo nên một khoảng trống trong việc thúc đẩy khối kinh tế tư nhân phát triển, tạo rào cản khi tham gia vào chuỗi giá trị và thu hẹp dư địa tăng thu ngân sách.

|

|

Hiện trên địa bàn có khoảng 26.000 hộ kinh doanh đang hoạt động, trong đó số hộ đang nộp thuế hàng tháng vào khoảng 17.000 hộ kinh doanh. Số thuế thu từ hộ kinh doanh đóng góp vào ngân sách Nhà nước bình quân hàng năm dao động trên dưới 200 tỷ đồng. Con số này cũng đặt ra vấn đề về hiệu quả và sự công bằng trong việc quản lý thuế. Dù số lượng hộ kinh doanh khá lớn, doanh thu thực tế của nhiều hộ được đánh giá là không nhỏ, nhưng mức thu ngân sách chỉ dừng ở khoảng 200 tỷ đồng/năm cho thấy dư địa tăng thu còn lớn, nhất là trong bối cảnh phần lớn hộ vẫn áp dụng phương thức quản lý đơn giản, chưa phản ánh đầy đủ doanh thu thực.

Thực trạng nhiều hộ kinh doanh có doanh thu lớn nhưng không muốn mở rộng quy mô, vẫn duy trì hình thức nộp thuế khoán, nhiều lần được UVTV Thành ủy, Phó Chủ tịch UBND thành phố Phan Quý Phương đặt ra như một bài toán đối với cơ quan Thuế thành phố trong công tác giải quyết vấn đề chống thất thu và tăng thu ngân sách tại các hội nghị liên quan. Ông Phan Quý Phương cũng không ít lần yêu cầu Thuế thành phố và các cơ quan chức năng liên quan phải rà soát, phân loại lại hộ kinh doanh có doanh thu lớn nhằm tăng cường công tác tuyên truyền, hướng dẫn để các hộ kinh doanh chuyển đổi sang mô hình doanh nghiệp khi đủ điều kiện. Việc này không chỉ góp phần tăng nguồn thu bền vững cho ngân sách mà còn tạo môi trường kinh doanh minh bạch, công bằng.

|

| |

Theo ông Hoàng Quốc Việt, Phó Trưởng Thuế thành phố Huế, mô hình thuế khoán từng phù hợp trong giai đoạn đầu khi các hình thức kinh doanh vẫn dựa theo phương thức truyền thống, chưa áp dụng công nghệ, cách quản lý này không phản ánh đúng doanh thu và không tạo động lực cho hộ kinh doanh chuyển đổi lên doanh nghiệp. Đồng thời khẳng định “Kê khai không phải để tăng thu mà để minh bạch. Khi có số liệu rõ ràng, hộ kinh doanh có thể tiếp cận vốn, hợp tác với doanh nghiệp lớn và mở rộng quy mô thuận lợi hơn”.

(Kỳ 2: Vạn sự khởi đầu nan)

|