|

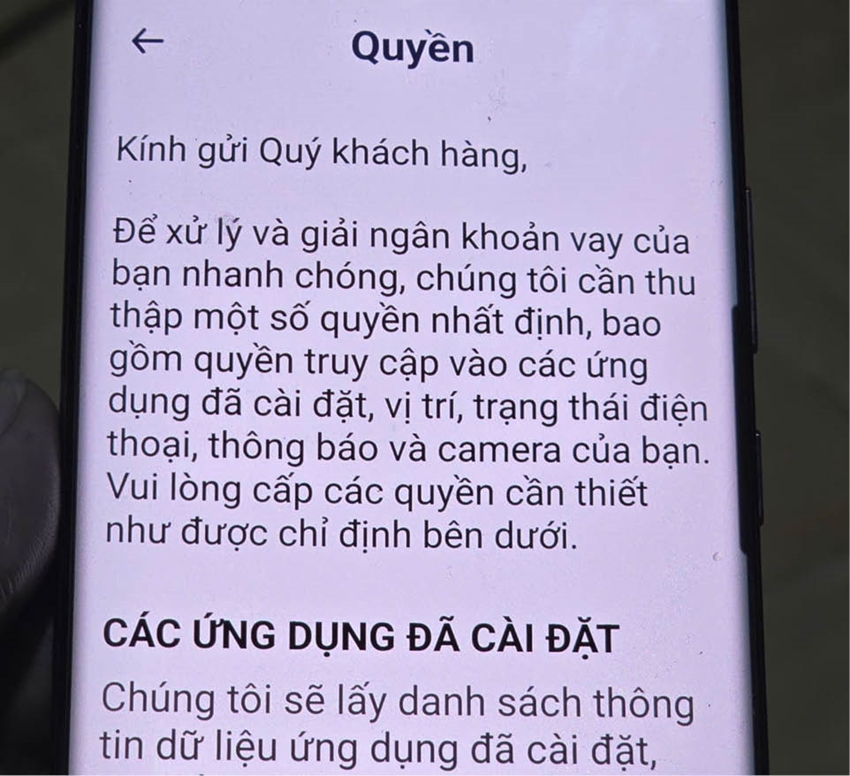

| Các app cho vay đều yêu cầu quyền truy cập ứng dụng trên điện thoại |

Lãi suất có thể lên đến 600%

Lãi suất vượt xa quy định của pháp luật là điểm chung của các khoản vay nhanh theo hình thức tín dụng đen. Các khoản vay này thường có lãi suất cao gấp nhiều lần so với mức trần 20%/năm mà pháp luật cho phép. Một số trường hợp còn tính lãi từ 200 - 600%/năm, khiến người vay đối diện nguy cơ mất khả năng chi trả, dẫn đến “nợ chồng nợ”.

Tháng 4/2025, Tòa án Nhân dân quận Thuận Hóa (nay là Tòa án Nhân dân khu vực 1 Huế) tuyên phạt bị cáo Hoàng Văn Dũng, phường Thuận Hóa, TP. Huế về tội “cho vay lãi nặng trong giao dịch dân sự”. Theo bản án, tháng 6/2024, Hoàng Văn Dũng từ Thanh Hóa vào Huế với mục đích tìm kiếm việc làm. Qua tìm hiểu, Dũng biết người dân ở TP. Huế cần tiền vay không cần thế chấp nên nảy sinh ý định cho người khác vay không cần thế chấp thời hạn ngắn. Quá trình điều tra xác định, từ tháng 6/2024 đến tháng 10/2024, Dũng đã cho 6 người vay với số tiền vay từ 5 đến 20 triệu đồng/lượt, với lãi suất cho vay từ 349%/năm đến 437%/năm, cao gấp từ 17 đến 22 lần so với lãi suất cao nhất của Bộ luật Dân sự 2015 cho phép (20%/năm).

Hay mới đây, Viện Kiểm sát Nhân dân TP. Huế cũng truy tố bị cáo Nguyễn Ngọc Chuẩn, TP. Huế khi người này đã cho tổng cộng 7 người vay vốn với 19 khoản vay áp dụng mức lãi suất 365%/năm, cao gấp 18,25 lần so với mức lãi suất quy định cho phép, thu lợi bất chính 43,7 triệu đồng.

Có thể thấy, lãi suất cao tạo áp lực lớn cho người vay, kéo theo tình trạng “khó dứt” khỏi các khoản vay, khiến nợ chồng nợ khi vướng vào tín dụng đen. Thực tế, người vay có xu hướng tiếp tục vay các khoản vay khác để bù đắp cho khoản nợ thiếu hụt, tạo nên một vòng xoáy vô hình “cột chặt” người vay vào tín dụng đen.

Vụ án của Nguyễn Văn Chuẩn nêu trên là một ví dụ. Khi 7 người vay vốn từ Chuẩn đều phải quay trở lại vay khi vừa trả xong khoản nợ, có khách hàng vay tiền liên tục từ 4 đến 7 lần cho đến khi đối tượng bị khởi tố. Thậm chí nhiều trường hợp phải vay từ bên thứ 3 để trả nợ khiến họ rơi vào cảnh nợ chồng nợ.

Mất an ninh từ hành vi đòi nợ

Tại diễn đàn chia sẻ về cho vay qua app, không ít chia sẻ về sự lo lắng, sợ hãi khi bị đòi nợ “kiểu giang hồ”. Ông Nguyễn Văn A. chia sẻ tin nhắn đòi nợ của các đối tượng: “Trong ngày hôm nay, Nguyễn Văn A. và gia đình em không ra giải quyết dứt điểm khoản nợ cho bên anh thì đúng 9h sáng ngày mai tụi anh kéo xe biển số... cầm theo giấy tờ vay kèm căn cước công dân... xuống thu hồi toàn bộ số nợ. Còn muốn quỵt hoặc dám nói không có tiền để trả, tụi anh sẽ quậy banh cái nhà em luôn, cho tụi em tan cửa nát nhà”. Hay những tin nhắn hù dọa: “Bên anh đã truy xuất danh bạ của em, truy xuất cả thông tin trên app VNEID, VSSID, căn cước công dân có gắn chíp… Bây giờ, em có về nhà giải quyết tiền của nợ bên anh không? Còn không thì em ủy quyền cho cha mẹ của em giải quyết tiền nợ cho bên anh, hay muốn anh cày nát cả danh bạ của em đây. Em muốn cho cả bạn bè, đồng nghiệp của em đang làm để họ biết em giựt nợ đúng không? Trong hôm nay không tự giác giải quyết số tiền 1.000.000 đồng, bọn tao sẽ áp dụng biện pháp truy tìm và cung cấp thông tin, gửi hình ảnh qua các mạng xã hội tất cả bạn bè đồng nghiệp của những người có tên trong sổ hộ khẩu”...

|

| Các app cho vay đều yêu cầu quyền truy cập ứng dụng trên điện thoại |

Ông Cao Hữu Thanh Tâm, TP. Huế từng chịu sức ép rất lớn khi vay khoản vay trên app 10 triệu đồng mua điện thoại, nhưng do khó khăn về tài chính nên bị trễ hạn trả nợ chia sẻ: “Các đối tượng không chỉ nhắn tin, gọi điện cho bản thân mà còn làm phiền tất cả người thân, bạn bè. Quá áp lực, tôi phải mượn người thân để trả nợ gốc lãi, đây là bài học mà tôi không thể nào quên được. Sau này, các số điện thoại thường xuyên mời, gọi vay vốn, tôi chặn luôn, dứt khoát nói không với tín dụng đen”.

Người vay tín dụng đen, nhất là những người không giỏi trong quản lý tài chính, những đối tượng yếu thế thường rơi vào vòng luẩn quẩn nợ nần, mất khả năng chi trả, làm ảnh hưởng đến gia đình, danh dự cá nhân và an ninh trật tự xã hội. Đây cũng là lý do các cơ quan chức năng luôn khuyến cáo người dân tuyệt đối không tham gia hình thức vay này.

Đối diện với các vấn đề pháp lý

Việc cho vay nặng lãi cũng đặt người cho vay lẫn người vay trước những nguy cơ vướng vào pháp lý. Trong đó, người cho vay có thể đối diện với nhiều vấn đề pháp lý khi cho vay quá ngưỡng quy định; người vay khi tham gia vào hợp đồng vay bất hợp pháp cũng có thể bị xem xét trách nhiệm pháp lý nếu liên quan đến các hành vi vi phạm như rửa tiền, lừa đảo.

Vụ việc của Hoàng Văn Dũng nêu trên là ví dụ. Tòa án không chỉ tuyên bố bị cáo Hoàng Văn Dũng phạm tội cho vay lãi nặng trong giao dịch dân sự, áp dụng hình phạt chính là xử phạt 60 triệu đồng, tịch thu sung vào ngân sách nhà nước đối với khoản tiền bị cáo bỏ ra cho vay, tiền lãi hợp pháp, tiền thu lợi bất chính, mà bản án còn buộc những người vay phải nộp số tiến gốc vay chưa trả cho bị cáo để tịch thu nộp vào ngân sách.

Trung tá Dương Văn Thành, Phó Đội trưởng Phụ trách Đội Phòng ngừa, điều tra tội phạm xâm phạm sở hữu, Công an thành phố chỉ rõ, người vay theo hình thức vay tín dụng đen không chỉ phải gánh các hệ lụy về tài chính mà còn về tinh thần. Dù công bố lãi suất thấp, nhưng thực tế lãi suất cho vay bị đội lên hàng chục, thậm chí hàng trăm phần trăm/tháng vì tính lãi trên dư nợ gốc và cộng thêm nhiều loại phí ẩn, khiến nợ tăng nhanh chóng. Vòng xoáy “lãi mẹ đẻ lãi con”, khiến người vay dễ mất khả năng chi trả, nợ phình to và rơi vào bẫy “vay app này trả app kia”. Để thu nợ, các đối tượng cho vay qua app áp dụng đòi nợ bằng cách quấy rối, nhắn tin, gọi điện, đe dọa, tung ảnh bôi nhọ danh dự, nhân phẩm của người vay và người thân, bạn bè trong danh bạ. Đồng thời, nhiều rủi ro bảo mật thông tin khi ứng dụng yêu cầu quyền truy cập danh bạ, ảnh, vị trí, dùng chính những dữ liệu này để đe dọa người vay.

Theo Trung tá Dương Văn Thành, người dân không nên cài đặt, không sử dụng các app cho vay không rõ nguồn gốc, đặc biệt là các app quảng cáo tràn lan trên mạng xã hội. Không cung cấp thông tin cá nhân, hình ảnh, danh bạ cho các app, website cho vay trái phép. Khi có nhu cầu vay vốn, chỉ giao dịch với ngân hàng, công ty tài chính, tổ chức tín dụng hợp pháp hoặc các chương trình tín dụng chính sách. Tra cứu thông tin pháp lý của tổ chức cho vay trên cổng thông tin của Ngân hàng Nhà nước hoặc hỏi trực tiếp cơ quan chức năng địa phương. Khi phát hiện mình hoặc nạn nhân của cho vay lãi nặng, người dân cần kịp thời đến công an xã, phường nơi cư trú hoặc nơi xảy ra hành vi vi phạm để trình báo. Cung cấp đầy đủ thông tin, tài liệu liên quan như hợp đồng vay (nếu có), tin nhắn, ghi âm cuộc gọi, hình ảnh, sao kê chuyển tiền, thông tin app cho vay. Không tự thỏa thuận hoặc tiếp tục chuyển tiền khi bị đe dọa. Việc tự thỏa thuận có thể khiến người dân rơi sâu hơn vào bẫy “tín dụng đen” và gây khó khăn cho công tác xử lý. Chủ động bảo vệ dữ liệu cá nhân bằng việc gỡ bỏ app cho vay trái phép (sau khi đã lưu giữ chứng cứ); thay đổi mật khẩu các tài khoản mạng xã hội, ngân hàng, ví điện tử; thông báo cho người thân, cơ quan, đơn vị để tránh bị lợi dụng, bôi nhọ. Phối hợp chặt chẽ với cơ quan chức năng, cung cấp thông tin trung thực, đầy đủ, hỗ trợ quá trình xác minh, điều tra để xử lý nghiêm các đối tượng vi phạm theo quy định của pháp luật.

(còn nữa)