Giao dịch đơn giản, tiền về nhanh, lãi tính theo ngày, theo tuần... là những ưu thế mà tín dụng đen mang lại cho người dùng. Tuy nhiên đằng sau vỏ bọc của sự nhanh gọn ấy lại những khoản phí, lãi chồng lãi.

|

| Đối tượng cho vay nặng lãi bị bắt |

Biến tướng

Tín dụng đen là hình thức cho vay tiền "nóng" ngoài hệ thống ngân hàng và không được Nhà nước cấp phép với lãi suất cao quá ngưỡng quy định. Tuy nhiên, hình thức này lại có ưu thế vượt trội như thủ tục đơn giản, giải ngân nhanh chóng khiến nó dù bị cấm vẫn có "đất sống".

Chị Phạm Thị Vân, phường Phong Quảng cho hay, đôi khi cần tiền gấp để nhập hàng, hay những nhu cầu bức thiết khác nhưng không có sẵn tiền, tôi vẫn tìm đến những cá nhân cho “mượn” tiền theo ngày rồi trả ngay sau đó. Tôi khá ngại khi phải vay mượn tiền người thân, bạn bè; tiếp cận với các ngân hàng thì hồ sơ thủ tục khá lâu, chưa nói cần nhiều thủ tục giấy tờ liên quan, nhất là phải có tài sản đảm bảo. Vì thế, nhiều lần tôi vẫn chọn giải pháp “mượn tiền” bên ngoài trả lãi ngày cho những nhu cầu cấp thiết và dự kiến 1 đến 2 ngày có thể hoàn trả nên áp lực trả lãi không lớn. Tôi cũng tính toán khá kỹ khi quyết định vay nóng, nhất là về khả năng thanh toán cũng như thời gian vay để hạn chế đến mức thấp nhất các vấn đề phát sinh.

Dù vậy, tín dụng đen hiện không chỉ đơn thuần là mối quan hệ vay mượn giữa những người quen biết theo kiểu truyền thống mà đã phát triển mạnh với nhiều biến tướng khác nhau.

Nếu tín dụng đen truyền thống giai đoạn đầu hình thành chỉ giới hạn trong mối quan hệ quen biết thì sau này khi các phương tiện liên lạc, công nghệ thông tin phát triển, “tín dụng cột điện” “tín dụng tờ rơi” lại có cơ hội phát triển chỉ với một tờ giấy in số điện thoại và dòng thông tin “vay nhanh”, “vay không cần thế chấp” dán ngay cột điện, ngõ hẻm. Từ đó, các đối tượng cho vay nặng lãi có thể tiếp cận với người vay chỉ thông qua một cuộc điện thoại và chỉ với việc cung cấp thông tin cần thiết hoặc thế chấp liên quan là người vay có thể tiếp cận vốn ngắn hạn theo nhu cầu.

Bên cạnh đó, những năm gần đây với sự phát triển mạnh của mạng xã hội, công nghệ, tín dụng số cũng ra đời càng giúp cho quá trình tiếp cận nguồn vốn vay nhanh chóng. Thay vì gặp mặt, viết giấy nợ và các loại giấy tờ, thế chấp liên quan, người vay chỉ cần một chiếc điện thoại thông minh và vài thao tác tải ứng dụng, nhập thông tin, chụp các giấy tờ cần thiết và cấp quyền truy cập dữ liệu, tiền đã được giải ngân. Điểm chung của những hình thức cho vay này đều không thông qua đơn vị được cấp phép, sự nhanh gọn, không cần thủ tục thẩm định rườm rà, giải ngân nhanh chóng trở thành những lợi thế của hình thức tín dụng này.

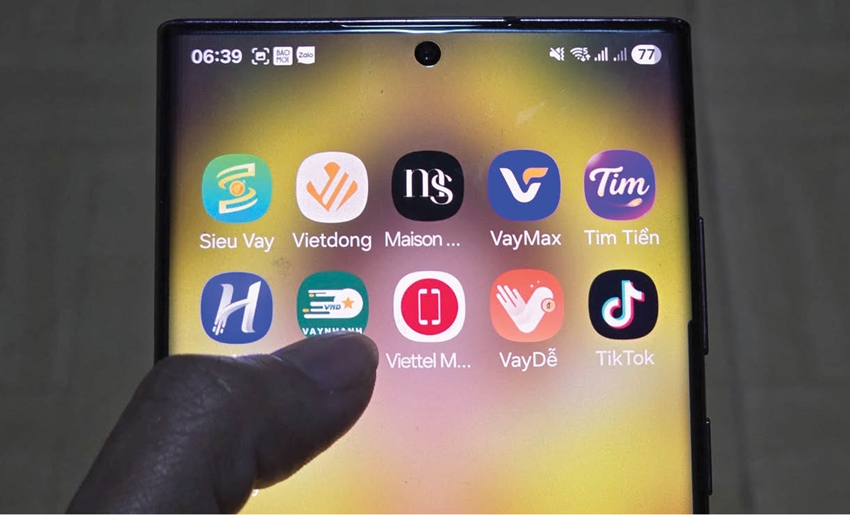

|

| Chỉ cần 1 chiếc điện thoại là có thể tiếp cận với nhiều app vay vốn |

Trong vai một người đang cần gấp 3 triệu đồng để “xoay xở chi tiêu”, phóng viên đăng bài hỏi vay trong một nhóm kín chia sẻ kinh nghiệm về cho vay qua app. Chỉ trong vài phút, hàng chục tài khoản lạ chủ động nhắn tin, gửi đường link app, hướng dẫn cài đặt, cam kết giải ngân nhanh chóng. Tuy nhiên, đi kèm với các lời mời chào là những cảnh báo thẳng thắn từ chính người trong nhóm “Đừng vay nếu như có thể xoay xở được. Nếu đã vay thì phải trả đúng hạn, bởi chỉ cần chậm một ngày, điện thoại sẽ “nổ” liên tục; mạng xã hội bị tấn công vừa ảnh hưởng tới gia đình, người thân, công việc”.

Ông Nguyễn Văn Sơn - một thành viên trong nhóm chia sẻ, khi tải app về máy, chấp nhận vay tiền đồng nghĩa với việc mình đã cung cấp tất cả các thông tin của mình cho "chủ app". Bởi khi đồng ý vay, mình phải cấp quyền truy cập danh bạ điện thoại, bộ sưu tập và các các yêu cầu của app. Các khoản lãi, phí trên app khá cao, được tính trước khi vay nên rất rủi ro. Khi vay cũng cần để ý thời gian trả nợ, nếu phát sinh tình trạng chậm trả nợ, các đối tượng sẽ liên tục gọi điện thoại, nhắn tin làm phiền, gửi các hình ảnh bôi nhọ danh dự cá nhân, gia đình, bạn bè.

“Nếu thật sự quá bức thiết, không xoay xở được thì vay, nếu mượn được người thân, bạn bè hay tiếp cận được tín dụng chính thống thì nên tiếp cận sẽ an toàn và không dễ sập bẫy”, ông Sơn chia sẻ.

Nhận diện

Thông tin từ Phòng An ninh mạng và Phòng chống tội phạm sử dụng công nghệ cao, Công an thành phố, năm 2024, đơn vị đã phá chuyên án cho vay lãi nặng với số tiền cho vay lên đến 35 tỷ đồng; bắt giữ 2 đối tượng liên quan. Hai đối tượng bị bắt giữ gồm: Lương Hoàng Nhật Nam (là đối tượng cầm đầu, sinh năm 1996, trú phường Vỹ Dạ, TP. Huế) và Huỳnh Văn Trường Phát (sinh năm 1996, trú phường Phú Xuân, TP. Huế).

Từ năm 2020, Nam và Phát đăng quảng cáo cho vay trên Facebook với nội dung: Lãi suất thấp, giải ngân nhanh, không cần thẩm định, vay với hạn mức tối đa, hỗ trợ nợ xấu… với mức lãi suất 109,5%/năm đến 419,75%/năm. Các đối tượng sử dụng phần mềm Mecash để quản lý các hợp đồng cho vay cũng như tính toán lãi suất, nhắc nợ. Ngoài ra, 2 đối tượng dùng thủ đoạn chia nhỏ lãi suất vay bằng 2 hợp đồng và phân chia tiền lãi thành nhiều khoản phí khác nhau để trốn tránh sự phát hiện của cơ quan chức năng. Nếu người vay đến hạn chưa trả kịp, các đối tượng sẽ thuê người đe dọa, theo dõi vị trí xe và về tận nhà để đòi siết xe, đòi nợ… Từ năm 2020 đến khi bị bắt giữ, các đối tượng trên đã lập hơn 2.000 hợp đồng vay, với số tiền cho vay lên đến 35 tỷ đồng, thu lợi bất chính trên 7 tỷ đồng.

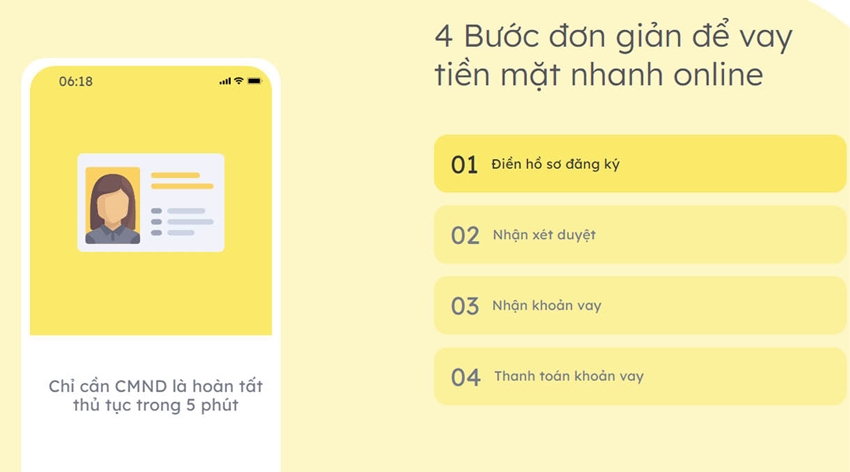

|

| Giải ngân chỉ trong 5 phút là những lời chào mời của các app cho vay |

Trung tá Dương Văn Thành, Phó Đội trưởng Phụ trách Đội Phòng ngừa, điều tra tội phạm xâm phạm sở hữu, Công an thành phố chia sẻ, các đối tượng cho vay qua app, cho vay lãi nặng thường sử dụng thủ đoạn tạo lập các hội, nhóm trên mạng xã hội để quảng cáo các gói “hỗ trợ tài chính siêu tốc”, “vay không cần gặp mặt”, “không cần thế chấp” với thủ tục nhanh gọn để tiếp cận, lôi kéo người vay. Lãi suất, phí mập mờ, không công khai lãi suất thực tế; lãi, phí bị “cắt” ngay khi giải ngân; thời hạn vay ngắn nhưng số tiền phải trả tăng rất nhanh. Các app cho vay cũng sẽ đòi quyền truy cập danh bạ, hình ảnh, vị trí…, đây là dấu hiệu rõ ràng của hành vi trái pháp luật. Ngoài ra, các app này cũng không có thông tin pháp lý rõ ràng như tên doanh nghiệp, địa chỉ, người đại diện; máy chủ đặt ở nước ngoài; không thuộc danh sách các tổ chức tín dụng được Ngân hàng Nhà nước cấp phép. Khi không hay chưa kịp thời thanh toán các đối tượng sẽ đe dọa, khủng bố tinh thần khi đòi nợ, gọi điện liên tục, nhắn tin xúc phạm, bôi nhọ, gửi thông tin sai sự thật cho người thân, đồng nghiệp.

So với hình thức tín dụng đen truyền thống thì khi người vay qua app làm thủ tục nhanh gọn, chỉ cần thao tác đăng ký trên điện thoại và nhận tiền ngay qua tài khoản nên người vay đăng ký vay, thậm chí đã vay của rất nhiều app nhưng không biết các ứng dụng cho vay có tính năng thu thập dữ liệu thông tin, chuyển toàn bộ danh bạ người vay về máy chủ. Và sau đó, tất cả các thông tin cá nhân đều bị lộ. Chủ app sẽ thao túng tâm lý và dùng tất cả các thủ đoạn nhằm mục đích thu lãi nếu đối tượng vay không trả đúng hạn. Đó là chưa nói, lãi suất ở các hình thức này thường cao rất nhiều lần so với lãi suất do các ngân hàng quy định. Thế nên, những lời mời chào "vay không cần gặp mặt, không thế chấp"... thật sự chỉ là những cái bẫy và lời hứa hỗ trợ lãi suất, nợ xấu... chỉ là "những miếng phô mai". Đáng buồn thay, biết vậy nhưng nhiều người vẫn dính vào chiếc bẫy này khiến không chỉ bản thân, mà gia đình, người thân rơi vào cảnh nợ nần, rắc rối, ăn ở không yên.

(còn nữa)